La adquisición de inmuebles como inversión financiera

Por Vicente Espert.

Antes de nada se debe diferenciar entre dos tipos de inversión

inmobiliaria:

a.

La inversión tradicional mediante compra de bienes

inmuebles, especialmente viviendas, aunque también locales comerciales, plazas

de aparcamiento y de otro tipo (como de uso industrial)

b.

La inversión en el mercado inmobiliario a través de

Sociedades Cotizadas de Inversión en el Mercado Bursátil, SOCIMIs, de carácter

más moderno y sofisticado como inversión, pero mucho más al alcance de

cualquier inversión que la otra opción, si bien requiere una mayor apertura de

mente.

La rentabilidad de una inversión, también en bienes inmuebles,

depende del precio de adquisición y de la renta neta obtenida durante la vida

de la inversión hasta una eventual desinversión, si la hay. Demostraremos que

la inversión según la primera modalidad expuesta, la tradicional, no es

aconsejable como tal inversión (caso aparte es que se trate de comprar una

vivienda para uso propio, cuyo objetivo también es el uso y disfrute del activo).

He aquí una serie de argumentos:

1.

La inversión inicial resulta más cara de lo inicialmente

previsto

El precio que se acaba pagando es muy superior al precio

pactado, ya que hay muchos gastos que añadir a dicho precio. Para una vivienda

de 300.000€ podrían ser los siguientes:

-

Impuesto sobre la compra: IVA (10%), si es una vivienda nueva o Impuesto de Transmisiones

Patrimoniales (entre el 4% y el 10%) si es una segunda transmisión. Sin

embargo, para otros tipos de inmueble, el IVA aplicable es del 21%

-

Impuesto de Actos Jurídicos Documentados: En el entorno del 0,5%-1,5% sobre el valor

declarado de la vivienda que graba la escritura de compraventa.

-

Gastos de inmobiliaria, que pueden

ser de un 2 o 3% para cada parte (comprador y vendedor). Digamos 6.000€.

-

Notaría: Los honorarios para la escritura de

compraventa pueden rondar los 1.000€

-

Inscripción en el Registro de la Propiedad: Según el precio del inmueble pueden ser otros 800€.

-

Gastos de hipoteca, en caso necesitar financiación, lo que añadirá

los siguientes gastos al total:

· Gestoría encargada de los trámites de inscripción en el Registro de la Propiedad

la escritura de compraventa del inmueble.

·

Constitución de la hipoteca: Con la nueva Ley

Hipotecaria, han bajado mucho los gastos de constitución de hipoteca, si bien a

costa de subir los intereses que cobra el banco por la misma, ya que es este quien

asume dichos costes.

· Gastos financieros (intereses) que cobra el banco por prestar su dinero, que depende también

de las condiciones negociadas y del mercado hipotecario en ese momento, es muy

cíclico. En el caso de una hipoteca tipo a 30 años puede suponer haber pagado

el piso dos veces.

-

Reforma del inmueble: A menudo se compra barato para aprovechar una

ocasión, pero ello exige una reforma que pone la inversión al nivel de un piso

nuevo (solo que el nuestro es reformado) o incluso por encima. Y los costes de

la reforma son difícilmente controlables a

priori.

2. La rentabilidad neta es notablemente inferior a la rentabilidad

buta.

Ante todo hay dos hechos que merman la rentabilidad inicialmente

prevista:

a. La rentabilidad

final se reduce proporcionalmente al aumento del precio inicial, expuesto en el

punto anterior.

b. Con frecuencia los

pisos comprados como inversión se alquilan amueblados. El coste de amueblar una

vivienda de 2/3 dormitorios, con calidades básicas (IKEA, Leroy Merlin,

Conforama) es aproximadamente de 6.000€.

Además hay una serie de gastos regulares que merman la rentabilidad

bruta, entre otros:

-

Gastos de comunidad: una mensualidad en función de los servicios adicionales

(portero, gimnasio, piscina…) que sean comunes a todos los vecinos del

edificio/urbanización. Una vivienda de calidad media puede tener unos gastos de

100 € al mes

-

Tributos municipales: IBI, que puede rondar los 1.000€ para una vivienda media,

impuesto de basuras, si lo hay, etc.

-

Seguro de hogar: Por lo menos seguro de continente: 300 €

-

IRPF: 0,5% sobre el

valor catastral, si no es primera vivienda, que puede ser en nuestro ejemplo 1.000€.

Este no se paga si la vivienda esta alquilada.

Al estar el inmueble “en rentabilidad” (alquilado) los

suministros corren a cargo del inquilino.

Finalmente, están los gastos de mantenimiento del propio piso, que

son impredecibles, pero cada cierto tiempo habrá que cambiar caldera, aire

acondicionado, pintar cada vez que cambie el inquilino, cosa que ocurre cada

2/3 años, y otras eventualidades no cubiertas por el seguro. Por no hablar de

obras comunitarias para las que hay que aportar derramas.

La mayoría de estos gastos no aumentan el valor de la inversión,

por lo que merman la rentabilidad. Solo sirven, en el mejor de los casos para

que no se deteriore, y en el peor son a fondo perdido financieramente hablando.

3. El mercado del alquiler es

un mercado de bajas rentabilidades

Comparativamente con otros mercados, el mercado del alquiler

ofrece una rentabilidad baja, ya que si se

quiere adquirir activos de gran seguridad, como son viviendas en zonas Premium,

estas tienen una rentabilidad bruta de un 3 al 4%.

Siguiendo con el

ejemplo, una vivienda de precio medio 300.000€, habrá costado, al incluir los gastos,

la vivienda habrá costado 350.000€.

Dicha vivienda dará hoy,

con una buena coyuntura en el mercado del alquiler (hay épocas de vacas flacas

también) una rentabilidad bruta de entorno a 12.000 € (1.000 € mensuales de

alquiler). Esto supone una rentabilidad bruta de aproximadamente 3,50%

A esto hay que restar

todos los gastos citados, de modo que la rentabilidad neta puede quedar en 9.000€,

o sea 2,50%. Con esta rentabilidad difícilmente se bate a la inflación.

Hay que añadir como un

elemento que merma la rentabilidad, los periodos en los que el inmueble está

vacío.

Para aumentar la

rentabilidad habría que adquirir activos de mayor riesgo, como puede ser una

nave industrial en la periferia, que puede dar un 5% o incluso un 7% bruto,

pero con el riesgo de quedar vacía durante varios años entre dos inquilinos.

Además de estar sujeta a ciclos de actividad exportadora e industrial.

4. Coste psicológico

Mucha gente que compra

varios pisos a lo largo de su vida “para vivir de rentas” cuando se jubile no

es consciente del desgaste psicológico que va a sufrir cuando, teniendo una

edad avanzada, tengan que lidiar con asuntos tales como:

-

Problemas

vecinales o de comunidad.

-

Desahucios:

Coste de abogado y procurador que a menudo hay que asumir, porque el desahuciado

es insolvente, arreglar un piso destrozado, y el hecho de no haber cobrado los

muchos meses que ha durado el desahucio.

-

Gestión de

inquilinos problemáticos que exigen continuas atenciones.

5. Es uno de los activos menos líquidos

Se trata de uno de los

activos menos líquidos, en comparación con otros. El periodo medio desde puesta

en mercado de un piso hasta su venta es de casi dos años, si se quiere obtener

un precio de mercado.

Además no se puede vender una parte del piso en caso de

necesitar liquidez.

6. Es un mercado muy opaco

A menudo nos guiamos

por los precios de los anuncios inmobiliarios. No obstante, el mercado

inmobiliario es muy opaco y está sujeto a duras negociaciones que pueden rebajar

el precio hasta el 20% del precio inicial de venta, o incluso más, según

apremie la venta. Esto es difícil de cuantificar debido a la opacidad de dicho

mercado y a su falta de regulación en este sentido, pero en todo caso debe

rebajar las expectativas de valoración de nuestro inmueble.

Otro factor que

distorsiona el precio es que se trata además de un mercado muy heterogéneo y

muy complejo, donde múltiples variables generan muchos mini-submercados (playa/interior,

ático/primer piso, centro/extrarradio, orientación, etc). Un submercado puede

funcionar muy bien, y otro muy mal. Incluso dentro de la misma categoría, un

piso concreto puede no tener demanda por alguna razón (malas vistas, un bar

ruidoso justo debajo, malos olores, etc). ¿Cómo acertar a la hora de adquirir

un activo? La respuesta es que los activos más interesantes no suelen estar en

el mercado, y cuando lo están, duran muy poco en oferta y no los vas a conseguir

tú.

7. Es un mercado muy cíclico

Como otros productos

sujetos a negociación en los que los agentes intervinientes no son

profesionales y se mueven por impulsos, el mercado inmobiliario se encuentra fuertemente

sujeto a ciclos económicos de gran volatilidad, pudiendo generar importantes

pérdidas si se vende en un momento bajista (pinchazos de burbujas inmobiliarias).

Curiosamente aún hay gente que cree que "el ladrillo siempre sube",

cuando hoy sabemos que puede bajar. Después de la crisis inmobiliaria de 2008, en

la que las viviendas compradas en lo alto de la ola de precios perdieron

después un 50% de su valor. En 2020, no se ha recuperado de media el valor más

alto alcanzado en la burbuja.

Por otra parte, según INE, la vivienda subió en España un

115.50% en los últimos 24 años, desde 1993 hasta 2017. La evolución de los

precios (IPC) fue para el mismo periodo del 81,1%. Esto arroja dos

conclusiones:

1. La evolución media

anual de los precios de la vivienda fue del 4,8%

2. La evolución en

precios reales y no nominales, es decir, descontando la inflación, fue de 1,4%

Si tenemos en cuenta los gastos que diferencian la inversión

neta de la bruta y los gastos en los que se ha incurrido a lo largo de la vida

de la inversión, muy probablemente se habrá estado por debajo de la inflación,

y se habrán ganado muchos disgustos.

8. Riesgo concentrado

Un ciudadano próspero medio, a lo largo de su vida puede llegar

a comprar algunas viviendas, normalmente en su misma zona de residencia. Esto

concentra enormemente el riesgo financiero, ya que habrá colocado todo su

ahorro en un mismo sector, en un mismo tipo de activo, en una misma zona

geográfica y en una misma divisa. Así, habrá contravenido el sentido común que

aconseja “no poner todos los huevos en la misma cesta”. A estos inversores les

digo que si viene un terremoto se llevará por delante el ahorro de toda una

vida.

Para

evitar ese riesgo, habría que tener un patrimonio de varias decenas de

inmuebles, repartido por varios países. Pero llegados a este punto, hay otros

vehículos más adecuados desde el punto de vista de la gestión y la fiscalidad

para invertir en inmobiliario: las Sociedades Cotizadas de Inversión en el

Mercado Inmobiliario (SOCIMI), citadas al principio, y que deberían ser objeto

de otro artículo.

CONCLUSIÓN

Para concluir,

veamos qué piensa el gestor del mayor fondo de pensiones del mundo, el FONDO DE PENSIONES DEL GOBIERNO DE NORUEGA, el que

debe pagar las pensiones de los ciudadanos de ese país. ¿Hay algo más

conservador que un fondo público cuya obligación es mantener el patrimonio para

pagar pensiones? Pues la asignación de activos de dicho fondo es como sigue:

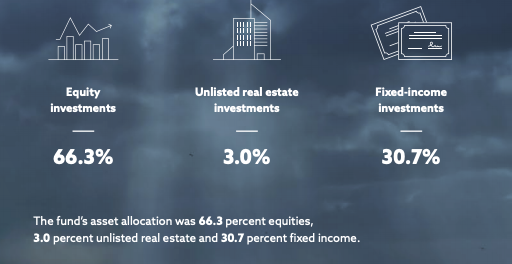

En

efecto, solo un 3% de la inversión de un fondo ultraconservador se concentra

en bienes inmuebles. Por eso, la inversión inmobiliaria debería limitarse a

la propia vivienda, ya que cuando uno se retire, no querrá que una burbuja del

alquiler le desplace del lugar en el que ha elegido vivir. Y el hecho de tener

una vivienda en propiedad significa que una parte de su pensión será lo que

ahorre en un alquiler que no tendrá que pagar. El mismo principio habría de

aplicarse en segunda(s) residencia(s) que el ahorrador pueda y quiera permitirse.

El resto

del ahorro debería concentrarse en activos más rentables, más líquidos, mejor

gestionados y más diversificados.

Comentarios

Publicar un comentario